二次相続に潜む盲点、賢い対策で未来の負担を軽減!

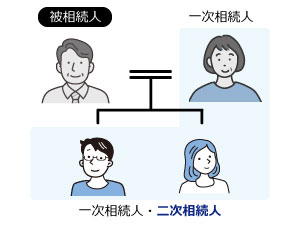

家族の誰かが亡くなった際の「一次相続」に続き、残された配偶者(主に親)が亡くなることで発生する二度目の相続を「二次相続」と呼びます。この二次相続は、多くの家庭で一次相続の際に十分な対策が講じられていないと、思わぬ高額な相続税に直面するリスクを内包しており、「相続の盲点」とも言えます。

なぜ二次相続で税負担が激増するのか

一次相続では、残された配偶者の生活保障を目的として「配偶者の税額軽減」という特例が設けられています。これにより、「1億6,000万円」または「法定相続分」のいずれか多い金額までは相続税が非課税となる非常に大きな優遇措置が適用されます。多くのケースで、この特例を活用し配偶者が多くの財産を相続することで、一次相続の相続税額はゼロ、あるいは極めて低くなります。

しかし、この一次相続での税負担の軽減が、二次相続で以下の二つの理由により、かえって大きな税負担を招く原因となります。

1.法定相続人の減少による基礎控除額の減少

相続税の基礎控除額は「3,000万円 + (600万円 × 法定相続人の数)」で計算されます。一次相続では配偶者と子が法定相続人となりますが、二次相続では配偶者が亡くなっているため、法定相続人は子(や孫)のみとなり、相続人の数が減ります。結果として基礎控除額が少なくなり、課税対象となる財産が増加します。

2.配偶者の税額軽減の不適用

二次相続では、財産を引き継ぐのが子や孫であり、配偶者に対する特例である「配偶者の税額軽減」は適用できません。一次相続では非課税だった配偶者の相続財産が、二次相続ではそのまま課税対象となるため、相続税の累進課税制度(財産が多いほど税率が高くなる)の影響を受け、税率が高くなる可能性が高まります。

これらの要因が複合的に作用することで、「一次相続では税金がかからなかったのに、二次相続では多額の相続税が発生した」という、子どもたちにとっての予期せぬ事態が起こり得るのです。

二次相続を見据えた具体的な対策とは

将来、子どもたちが多額の納税資金の確保に困らないようにするためには、一次相続の段階から二次相続を見据えた総合的な対策が不可欠です。

その1.一次相続時の遺産分割の工夫

最も重要なのは、一次相続の遺産分割です。配偶者の生活資金や介護費用など必要最低限の財産は確保しつつも、配偶者の税額軽減特例を「あえて使いすぎない」判断も重要になります。ある程度の財産を子どもたちにも直接相続させることで、配偶者の相続財産を抑え、二次相続時の課税対象財産を減らします。

その2.生前贈与の積極的な活用

配偶者(二次相続の被相続人となる方)が元気なうちに、子や孫への財産移転を進めることは有効な節税策です。

その3.暦年贈与

年間110万円の贈与税非課税枠を活用し、長期にわたり計画的に財産を移転します。ただし、毎年同額を贈与すると「定期贈与」とみなされるリスクがあるため、契約書の作成や金額・時期の変更など、細心の注意が必要です。

その4.特例制度の利用

孫や子に対する教育資金(最大1,500万円まで非課税)や、結婚・子育て資金の一括贈与(最大1,000万円まで非課税)も、まとまった資金を移転させる有効な手段です。

その5.生命保険の活用

配偶者を被保険者とし、子どもや孫を受取人に指定した生命保険に加入します。死亡保険金には「500万円 × 法定相続人の数」の非課税枠があり、相続財産を圧縮しつつ、相続発生後すぐに受け取れる現金として、納税資金を確保できます。

その6.不動産の活用による評価減

現預金が多い場合は、現金を賃貸不動産や収益物件に転用することも有効です。現金で所有するより、相続税評価額が低くなる不動産で所有する方が、将来の相続税を軽減する効果が期待できます。また、子が同居を続ける場合は小規模宅地等の特例の活用も検討できます。

二次相続対策は、ご自身の財産状況やご家族の意向によって最適な方法が異なります。「うちは大丈夫」と安易に考えず、一次相続前から、または遺産分割の段階で、専門家(税理士など)のシミュレーションとアドバイスを受けながら準備を進めることが、ご家族の未来の負担を軽減し、円満な財産承継を実現する重要な鍵となります。