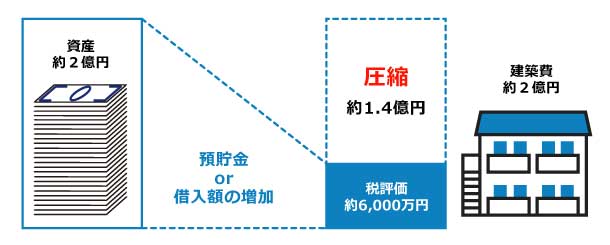

土地活用 土地活用は、相続税の節税対策として非常に有効です。ここでは、その仕組みとメリットについてご説明いたします。 その1:資産の評価額を圧縮する 現金や更地のまま土地を相続する場合に比べ、アパートやマンションなどを建てて活用することで、相続財産の評価額を圧縮することが可能です。評価額が引き下げられる主な理由は以下の2点です。 1. 土地の評価減(貸家建付地) アパートなどの賃貸物件を建てると、その土地は入居者の権利(借家権)によって自由に売買や利用ができなくなるため、「貸家建付地」として評価されます。評価額は、更地(自用地)に比べて概ね15%~20%程度(借地権割合と借家権割合によって変動)減額されます。 2. 建物の評価減 建物は、建築費用(原価)ではなく、固定資産税評価額に基づいて評価されます。通常この固定資産税評価額は、建築費の概ね50%~60%程度となるため、建物の評価額が大きく圧縮されます。さらに、この建物を賃貸している場合、建物の評価額から約30%(借家権割合)が減額されます。 その2:小規模宅地の特例でさらに効果を高める 一定の要件を満たせば「小規模宅地等の特例」が適用でき、例えば自宅の土地などは評価額を最大80%、アパートや駐車場などの土地は、評価額を最大50%減額することが可能です。 貸付事業用宅地等の特例 配偶者や同居していた家族が取得した場合「200㎡」まで評価額が「50%」減額になる この特例は、アパートや駐車場などの「貸付事業」に使われていた土地について、さらに相続税の評価額を減額できる制度です。これは、賃貸経営をしていた被相続人の事業継続を支援することを目的としています。 特例が適用される要件 事業継続要件 その土地に係る被相続人の貸付事業を、相続税の申告期限までに相続人などが引き継ぎ、且つ申告期限までその事業を継続していること 土地保有継続要件 その宅地等を相続税の申告期限まで有していること(売却していない) 相続人の要件 被相続人の親族(配偶者、相続人など)が相続していること 【注意】相続開始前3年以内に新たに貸付事業の用に供された宅地等(アパートや駐車場)は、原則としてこの特例の対象から除外されます。 特定居住用宅地等の特例 配偶者や同居していた家族が取得した場合「330㎡」まで評価額が「80%」減額になる 「小規模宅地等の特例」が適用される相続人 特例が適用される相続人 配偶者 無条件で適用が認められる 同居のご家族 「同居の親族」は適用が認められる 別居のご家族 ・配偶者や同居の親族がいたら適用は認められない・相続発生時において、ご自身が所有する家、もしくは配偶者が所有している家に住んだことがないこと(マイホームを所有していないこと) 【注意】・土地を取得する人が決まっていること ・適用条件に該当している人であること・特例により相続税が無税になっても申告が必要 老朽化アパートの建替え 例:相続税が3,000万円かかる、建築費2億円でアパートを新築した場合 約1億4,000万円の資産圧縮が可能! 今回のケースでは、3,040万円の納税額が約80万円となりました → 2,960万円の節税! ・建物の固定資産税の評価額が建築費を下回るため大幅な評価減が実現し、効果的な節税対策となりました!!・建築費を銀行から借り入れると、その借入金はマイナスの資産として、将来の相続財産全体から差し引くことができ、さらなる資産圧縮が可能となります。 その3:収益を生み出し納税資金を準備する アパート経営などにより継続的な家賃収入が生まれるため、納税資金の確保や、相続人間でお金を分け合う「代償分割」も行いやすくなります。また、資産管理会社を設立することで、将来の相続トラブルを予防する効果も期待できます。アパートなどをそのまま相続すると、「どの土地を誰が相続するか」「土地を共有にするか」などで揉める可能性がありますが、「会社の株式」に置き換えると分割がシンプルになります。 その4:リスクや税金に注意 不動産を購入した際には「不動産取得税」や「登録免許税」、所有している間は毎年「固定資産税」といった税金がかかります。 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ 生前対策 公正証書遺言 家族信託 生前贈与 相続税計算 法人成り 生命保険診断 土地活用 不動産購入 相続発生後の対策 不動産売却 相続税申告 遺産分割協議 相続登記手続き 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ