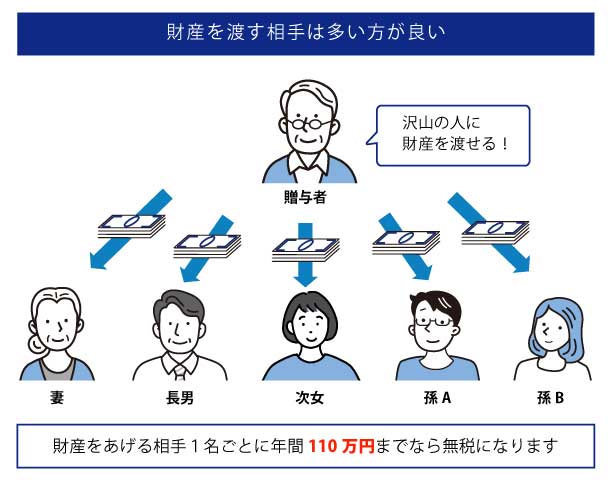

生前贈与 生前贈与とは、財産を持っている人が、自分が生きている間に、無償で財産を他者(配偶者、子、孫など)に与える行為のことです。相続税対策として行われることが多く、適切に行うことで税負担を軽減できる可能性があります。 生前贈与の種類と非課税制度 生前贈与には、主に以下の2つの課税制度があります。どちらの制度を選ぶかは、贈与の目的や金額によって慎重に判断する必要があります。 暦年課税制度 1年間(1月1日〜12月31日)に受け取った贈与の合計額から、基礎控除額110万円を差し引いた金額に贈与税が課税されます。 暦年課税制度の特徴 ● 年間110万円以下の贈与であれば、贈与税はかからず、申告も不要です。 ● 毎年コツコツと少しずつ贈与することで、長期的な節税対策になります。 ● 2024年(令和6年)1月1日の税制改正により、持戻し期間が従来の「3年以内」から段階的に「7年以内」へと延長されました。これにより、少額の贈与であっても7年以内の贈与については相続財産に加算されます。 ● 毎年同じ時期に同じ金額を贈与すると「定期贈与」とみなされ、一括で贈与したと判断されて多額の贈与税が課税されるリスクがあります。 相続時精算課税制度 特定の要件を満たす場合、累計2,500万円までの贈与が非課税となる制度です。(ただし、相続時にその贈与財産を相続財産に加算して相続税を計算します。) 相続時精算課税制度の特徴 ● 贈与税は非課税となりますが、贈与者が亡くなった時に、贈与した財産の価額を相続財産に加算して相続税を計算します。 ● 2024年1月1日以降の贈与からは、この制度にも年間110万円の基礎控除が新設されました。これにより、年間110万円までの贈与は相続財産に加算されず、7年間の持ち戻し(生前贈与加算)の対象外となります。 ● 一度この制度を選択すると、暦年課税制度に戻すことはできません。 その他の非課税制度 上記以外にも、特定の目的の贈与に適用される特例制度があります。 ■ 夫婦間の居住用不動産の贈与(おしどり贈与) 婚姻期間20年以上の夫婦間で、居住用不動産またはその購入資金を贈与する場合、基礎控除とは別に2,000万円までが非課税となります。 ■ 住宅取得等資金の贈与 直系尊属(父母や祖父母)から子や孫に、住宅取得のための資金を贈与する場合に一定額までが非課税となります。 ・省エネ等住宅 (省エネ・耐震・バリアフリー性などを満たす良質な住宅) 1,000万円まで非課税・一般の住宅 (上記以外の住宅)500万円まで非課税*贈与を受けた年の1月1日時点で18歳以上で、合計所得金額が2,000万円以下(床面積によっては例外もあり)*日本国内にある新築または取得した家屋であり、登記簿上の床面積が40㎡以上、240㎡以下*その床面積の1/2以上が受贈者の居住用であること。*贈与を受けた年の翌年3月15日までに贈与された資金の全額を充てて住宅を取得し、同年12月31日までにその家に居住すること。*相続時精算課税制度を選択した場合、贈与税について、累計2,500万円の特別控除と年間110万円の基礎控除の両方が利用できます。 ■ 教育資金の一括贈与 直系尊属から子や孫に、教育資金として一括で贈与する場合に一定額までが非課税となります。・贈与契約締結日において30歳未満の子や孫(直系卑属)1人あたり最大1,500万円まで非課税・そのうち学校等以外に支払われる費用(塾、習い事など)は500万円まで非課税*前年の合計所得金額が1,000万円以下 生前贈与の主なメリット ■ 相続税の節税 財産を事前に贈与することで、将来の相続財産を減らし、相続税の総額を抑えることができます。 ■ 財産を渡したい相手を自由に選べる 遺言書と同様に、法定相続人以外の人(孫や世話になった人など)にも財産を確実に渡すことができます。 ■ 贈与の時期や金額を決められる 受贈者(財産をもらう人)のライフイベント(結婚、住宅購入、教育資金など)に合わせて、必要なタイミングで財産を渡すことができます。 生前贈与の主なデメリットと注意点 ■ 贈与税がかかる場合がある 贈与税は相続税に比べて税率が高く設定されている場合が多く、特に多額の財産を一度に贈与すると、かえって税負担が大きくなります。贈与税の非課税枠(暦年課税の年間110万円など)を超えた贈与には贈与税がかかります。 ■ 手続きに費用がかかる場合がある 不動産などの贈与では、名義変更の手続き(所有権移転登記)に登録免許税や不動産取得税などの費用がかかります。 ■ 「持ち戻し」のルール 暦年贈与の持ち戻し期間は、2024年(令和6年)1月1日以降の贈与から7年間に段階的に延長されますが、相続時精算課税制度を利用した贈与については、この7年間の持ち戻し(生前贈与加算)の対象にはなりません。 ■ トラブルのリスク 贈与の事実が証明できないと他の相続人から「特別受益」(遺産の先渡し)として扱われ、遺産分割でトラブルになる可能性があります。贈与契約書の作成や振込記録を残すなど、証拠をしっかりと残すことが重要です。 手続きの流れ 生前贈与は、以下の手順で行われるのが一般的です。 1.贈与契約書の作成 贈与者と受贈者の間で贈与の意思を確認し、贈与契約書を作成します。これは、将来のトラブルや税務調査に備えるための重要な証拠となります。 2.財産の移転 現金であれば銀行振込、不動産であれば名義変更の手続きを行います。 3.贈与税の申告・納税 贈与税の申告・納税 贈与を受けた人(受贈者)は、贈与を受けた年の翌年2月1日から3月15日までの間に、管轄の税務署に贈与税の申告と納税を行います。ただし、暦年課税や相続時精算課税の年間110万円の基礎控除額以下の贈与であれば申告は不要です。 なお、住宅取得等資金の贈与などの特例を適用して非課税となる場合は、原則として贈与税額が0円でも申告が必要です。 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ 生前対策 公正証書遺言 家族信託 生前贈与 相続税計算 法人成り 生命保険診断 土地活用 不動産購入 相続発生後の対策 不動産売却 相続税申告 遺産分割協議 相続登記手続き 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ