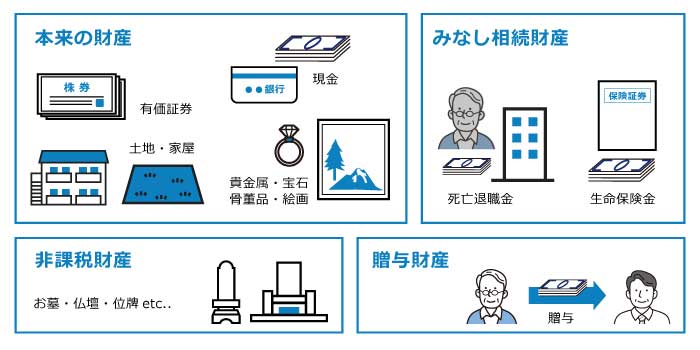

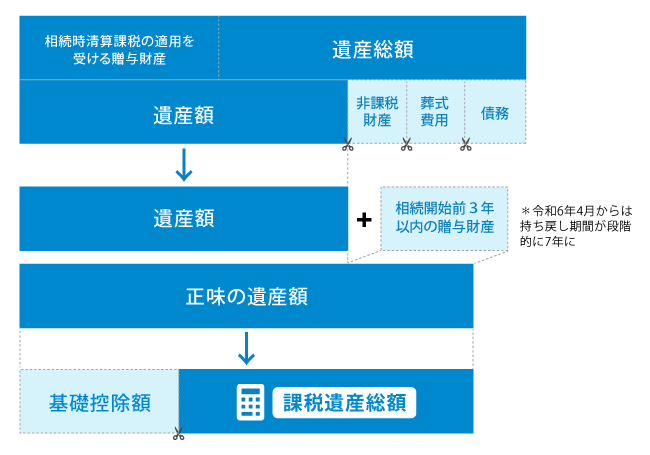

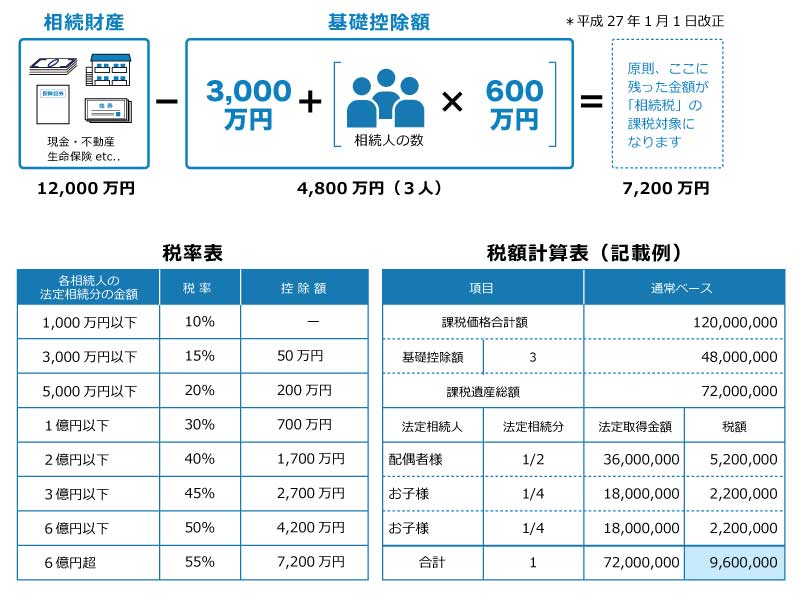

相続税計算 相続税計算の基本的な流れ 相続税計算とは、亡くなった方(被相続人)の財産を、相続する人(相続人)が受け継ぐ際に、その財産の価値に応じてかかる税金(相続税)の金額を計算することです。 相続税は、すべての相続に発生するわけではなく、遺産の合計額が一定の金額(基礎控除額)を超えた場合のみ、その超えた部分に対して課税されます。そのため、まずは相続税がかかるかどうかを判断することから始めます。 相続税の計算は、主に以下の5つのステップで行われます。 その1:相続財産をすべて洗い出す まずは、現金、預貯金、土地、建物、株式、自動車など、プラスの財産をすべてリストアップします。 また、借金や未払金といったマイナスの財産や、葬儀費用なども把握します。 さらに、被相続人の死亡によって受け取る生命保険金や死亡退職金などは「みなし相続財産」として相続税の課税対象になる場合があります。 その2:基礎控除額を計算する 遺産総額がこの基礎控除額以下であれば、相続税はかかりません。基礎控除額は法定相続人の数によって決まります。 基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数) 例えば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は 3,000万円+(600万円×3人)=4,800万円となります。 相続税の特例:配偶者の税額軽減 「1億6,000万円まで」または「法定相続分まで」配偶者は相続税が無税 または 【注意点】・配偶者が相続する財産が決まっていること(遺言書又は遺産分割協議書の作成)・特例により相続税が無税になっても申告は必要です。・二次相続で高額な相続税が発生することもあります。 その3:課税対象となる遺産総額(課税遺産総額)を計算する ステップ1で計算した遺産総額から、ステップ2で計算した基礎控除額を差し引きます。 この金額がプラスであれば相続税がかかり、マイナスであれば相続税はかかりません。 課税遺産総額 = 正味の遺産額(プラスの財産 - マイナスの財産) - 基礎控除額 その4:相続税の総額を計算する 課税遺産総額を、法定相続人が民法で定められた「法定相続分」で分けたと仮定して、それぞれに税率をかけ、全員分の税額を合計します。 この段階で計算されるのは、相続人全員で納めるべき相続税の総額です。 その5:各相続人が実際に納める税額を計算する ステップ4で計算した相続税の総額を、遺言や遺産分割協議で実際に受け取った財産の割合に応じて按分し、各相続人の税額を計算します。 また、配偶者や未成年者など、特定の要件を満たす場合には、さらに税額が軽減される制度(税額控除)を利用できます。 【相続税 計算例】 相続財産が1億2千万、相続人が配偶者+子供2名の場合のそれぞれの相続税額 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ 生前対策 公正証書遺言 家族信託 生前贈与 相続税計算 法人成り 生命保険診断 土地活用 不動産購入 相続発生後の対策 不動産売却 相続税申告 遺産分割協議 相続登記手続き 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ