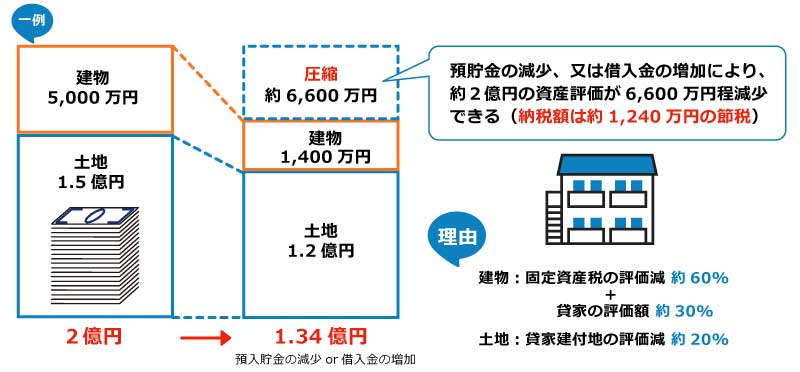

不動産購入 収益不動産の購入も相続税の有効な節税対策の一つです。ここでは、その仕組みと流れをご説明いたします。 その1:評価額の仕組みを知る 現金が額面通り100%で相続財産として評価されるのに対し、不動産は時価より低い「相続税評価額」で評価されるため、資産の評価額を圧縮する効果があります。具体的には、土地は路線価(時価の約8割程度)、建物は固定資産税評価額(建築費の約5〜6割程度)を基に評価されます。 その2:さらに評価額を下げることが可能 購入した不動産を他人に賃貸することで、さらに評価額を引き下げることが可能です。土地は「貸家建付地」、建物は「貸家」となり、それぞれの評価額が2〜3割程度引き下げられます。これにより、現金で購入した場合に比べ、相続財産の評価額を全体で5〜6割程度にまで圧縮できる可能性があります。 その3:納税資金を準備する 収益不動産からは継続的な家賃収入が期待できます。この家賃収入によって、相続税の納税資金を準備できる点もメリットとなります。 ストーンズでは、お客様の目的に合った最適な収益不動産をご紹介することも可能です。お気軽にご相談ください。 その4:税金に注意 不動産を購入した際には「不動産取得税」や「登録免許税」、所有している間は毎年「固定資産税」といった税金がかかります。 相続税対策としての不動産購入は、物件選びや資金計画が重要です。私たち専門家に相談しながら進めることをお勧めいたします 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ 生前対策 公正証書遺言 家族信託 生前贈与 相続税計算 法人成り 生命保険診断 土地活用 不動産購入 相続発生後の対策 不動産売却 相続税申告 遺産分割協議 相続登記手続き 相続についてのお問合せはこちら 下記お問合せフォームよりお気軽にお問合せください。 お問合せ